Het statement ‘we leven in een tijdperk dat wordt gekenmerkt door snelle digitale transformatie’, kunnen we allemaal inmiddels wel dromen. Overigens, niets is minder waar. De mogelijkheden die deze digitale transformatie biedt heeft fiscale beleidsmakers, waaronder die van de Europese Commissie, aangezet om de traditionele methoden van belastingrapportage opnieuw tegen het licht te houden. Eind 2022 heeft de Europese Commissie een wetsvoorstel gepubliceerd dat beleidsmatig uitvoering moet geven aan de nieuwe wijze van belastingrapportage: VAT in the Digital Age’ (ViDA). Het is dan ook niet verwonderlijk dat de markt inmiddels zoekt naar technisch geschikte oplossingen om uitvoering te geven aan dit wetsvoorstel en daarmee vorm te geven aan digitale belastingrapportage.

Wat is de Uitdaging?

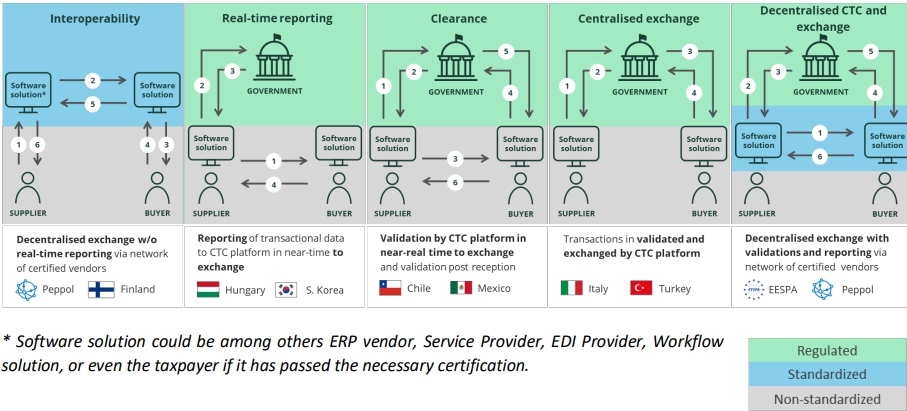

Belastingautoriteiten over de hele wereld worstelen met het goed uitvoering geven van hun taak om btw-fraude, onderbetaling en fouten in een in toenemende mate digitaal wordende economie aan te pakken. Sinds enige tijd is het systeem van Continuous Transaction Control (CTC) steeds meer besproken om als middel in te zetten als reactie op bovengenoemde uitdagingen. CTC is een systematiek waarbij organisaties die financiële transacties doen verplicht zijn om per transactie real-time of bijna real-time te rapporteren en/of goedkeuring te verkrijgen van de belastingautoriteiten alvorens de daadwerkelijke financiële transactie plaatsvindt. Dit kan bijvoorbeeld met de inzet van digitale mechanismen als elektronische facturatie, ook wel e-facturatie genoemd.

Om als belastingautoriteiten de relevante informatie uit de e-factuur te verkrijgen, liggen er behoorlijke uitdagingen op het gebied van het uitwisselen van de juiste rapportage informatie. De complexiteit van deze uitdagingen ligt mede op het gebied van het feit dat de handel tussen bedrijven of de inkoop door overheden niet bij de grens stopt.

Om een antwoord te bieden op deze uitdagingen heeft een groep experts op het gebied van gegevensuitwisseling zich verenigd om zich over dit routeringsvraagstuk te buigen. Zij hebben hun bevindingen en aanbevelingen opgeschreven in het rapport ‘A NEXT GENERATION MODEL FOR ELECTRONIC TAX REPORTING AND INVOICING’.

Een nieuwe benadering: het Gedecentraliseerde CTC- en Uitwisselingsmodel (DCTCE)

De expertgroep stelt met DCTCE een transformerend model voor om btw en soortgelijke indirecte belastingen te rapporteren, waarbij een gedecentraliseerd uitwisselingsnetwerk voor e-facturatie is uitgebreid met de integratie van een CTC functionaliteit.

Het voorstel voor DCTE komt volgens de expertgroep tegemoet aan de wens van de belastingautoriteiten om effectief btw-fraude aan te pakken. Als een implementatie van CTC zal DCTCE dan ook real-time of bijna real-time overdracht van factuurgegevens faciliteren. Rechtstreeks van economische entiteiten naar bevoegde belastingautoriteiten. Bovendien betoogd de expertgroep dat de implementatie van DCTE in termen van implementatielasten en regeldruk voordelig zal uitpakken voor alle betrokken partijen.

De huidige CTC modellen leggen vaak een onevenredige last voor bedrijven evenals een gebrek aan interoperabiliteit over landsgrenzen heen. Volgens de expertgroep biedt DCTCE een holistische oplossing, die naadloos integreert met bestaande bedrijfsprocessen en tegelijkertijd zorgt voor naleving van belastingvoorschriften.

Een van de belangrijkste krachten van DCTCE is haar decentrale architectuur. Gecentraliseerde modellen vertrouwen op een enkel door de overheid geëxploiteerd platform. Echter, DCTCE maakt gebruik van een netwerk van gecertificeerde serviceproviders om bedrijfsgegevens te valideren en uit te wisselen. Dit vermindert niet alleen de technische last voor belastingautoriteiten, maar biedt ook meer flexibiliteit en innovatie op de markt. Bovendien, door gebruik te maken van bestaande investeringen in elektronische gegevensuitwisselingstechnologie, zorgt het DCTCE model voor een soepele overgang voor bedrijven die al hebben geïnvesteerd in automatisering van de toeleveringsketen.

Een ander cruciaal aspect van DCTCE is de modulaire implementatie. In plaats van een one-size-fits-all-oplossing op te leggen, maakt het DCTCE stapsgewijze implementatie mogelijk op basis van de behoeften en volwassenheid van de markt. Deze geleidelijke aanpak minimaliseert verstoringen voor bedrijven en zorgt tegelijkertijd voor naleving van evoluerende belastingvoorschriften. Bovendien biedt het DCTCE aanpassingsopties voor belastingadministraties, waardoor ze rapportagevereisten kunnen aanpassen aan hun specifieke behoeften.

Naast de technische voordelen biedt het DCTCE aanzienlijke voordelen voor bedrijven van alle groottes, met name het Midden- en Kleinbedrijf (MKB). Zo stelt de expertgroep dat DCTCE zorgt voor het verstrekken van aantrekkelijk geprijsde connectiviteitsdiensten en het stroomlijnen van rapportageprocessen. Hierdoor stelt DCTCE het MKB in staat om efficiënter te kunnen navigeren door complexe belastingvereisten. Bovendien, door privacy- en vertrouwelijkheidsmaatregelen in haar architectuurontwerp op te nemen via compliancy-by-design, borgt men dat het DCTCE model kan voldoen aan de nalevingsvereisten die zijn gesteld als gevolg van de regelgeving voor gegevensbescherming. En ook niet onbelangrijk, met het opnemen van gegevensbescherming in de architectuurkaders is tevens gevoelige commerciële informatie beschermd.

Het vinden van de balans tussen publieke en private belangen

Een van de belangrijkste problemen waarmee belastingautoriteiten worden geconfronteerd, is de noodzaak om fiscale doelstellingen in evenwicht te brengen met economische efficiëntie. De expertgroep stelt dat om van DCTCE een succes te maken, het raadzaam is een multi-stakeholder benadering te omarmen en te profiteren van bestaande samenwerkingskaders in de industrie.

Bovendien, wijst de expertgroep op de lessen die men kan trekken uit succesvolle initiatieven zoals de Single Euro Payments Area (SEPA), kunnen belastingautoriteiten governancestructuren ontwikkelen die samenwerking en innovatie op de markt bevorderen.

Het DCTCE model geeft een interessant inzicht in de mogelijkheden die er zijn om belastingrapportages te moderniseren en aan te passen aan het digitale tijdperk waarin we leven. Door decentralisatie, modulaire implementatie en samenwerking in de industrie te omarmen, kunnen belastingautoriteiten en overheden zowel fiscale als economische doelstellingen effectief bereiken. Naarmate regeringen wereldwijd streven naar modernisering van hun belastingsystemen, biedt het DCTC model een inspirerend voorbeeld voor succes in het digitale tijdperk.

Mijn adviezen aan het ministerie van Financiën en de Nederlandse Belastingdienst

Ga pro-actief aan de slag met CTC

Los van of welke implementatie er beleidsmatig wordt gekozen om invulling te geen aan CTC, het ministerie van Financiën (FIN) en de Nederlandse Belastingdienst (BD) zullen beiden een proactieve rol moeten gaan spelen bij het betrekken van belanghebbenden.

Belanghebbenden uit de markt, maar ook de ministeries die betrokkenheid hebben vanwege het beleid dat ze maken. Denk hierbij aan het ministerie van Economische Zaken en Klimaat in het kader van de Digitale Economie en Ondernemerschap. Anderzijds heeft het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) inmiddels veel ervaring opgebouwd vanuit haar beleid ten aanzien van de Digitale Overheid. Ook vanuit haar coördinerende verantwoordelijkheid voor de bedrijfsvoering van de Rijksoverheid heeft BZK inmiddels veel ervaring opgedaan met gegevensuitwisseling in het kader van de digitaliseringsslag die is gemaakt binnen de Rijksinkoop.

Bovendien, door nauw samen te werken met vertegenwoordigers van het bedrijfsleven, relevante brancheorganisaties, kunnen FIN en de BD een diepgaand begrip ontwikkelen van de specifieke behoeften en uitdagingen waarmee Nederlandse bedrijven worden geconfronteerd.

Start met het actief volgen van initiatieven als DCTCE en hier een mening over te vormen

Mijn advies aan FIN en de BD is om de ontwikkelingen rondom DCTCE actief te volgen en bovendien het contact te zoeken met de expertgroep die dit advies heeft geschreven. Dit is de beste manier om te kunnen beoordelen of DCTCE aansluit op de beleidsvisie van FIN en de uitvoeringskaders van de BD als het gaat om CTC en de wijze van invulling geven aan de rapportageverplichtingen die naar verwachting terug gaan komen in de ViDA wetgeving.

Toets initiatieven als DCTCE op inhoud in hoeverre het publiek belang is geborgd

Tot slot, adviseer ik FIN en de BD in het algemeen een koers te varen waarin het haar primaire doelstellingen borgt, namelijk het publiek belang. Dat wil zeggen, los van welke vorm aan infrastructuur er wordt gekozen om invulling te geven aan CTC, zorg dat de Nederlandse overheid invloed heeft op:

- Het stellen van de prioriteiten als het gaat om de kwaliteit van het uitwisselingsnetwerk;

- de wijze waarop toezicht op de naleving van de kwaliteitseisen is gegeven;

- de richting waarop een uitwisselingsnetwerk heengaat in termen van doorontwikkeling;

Toets initiatieven als DCTCE aan de governance in hoeverre de Nederlandse overheid invloed kan uitoefenen

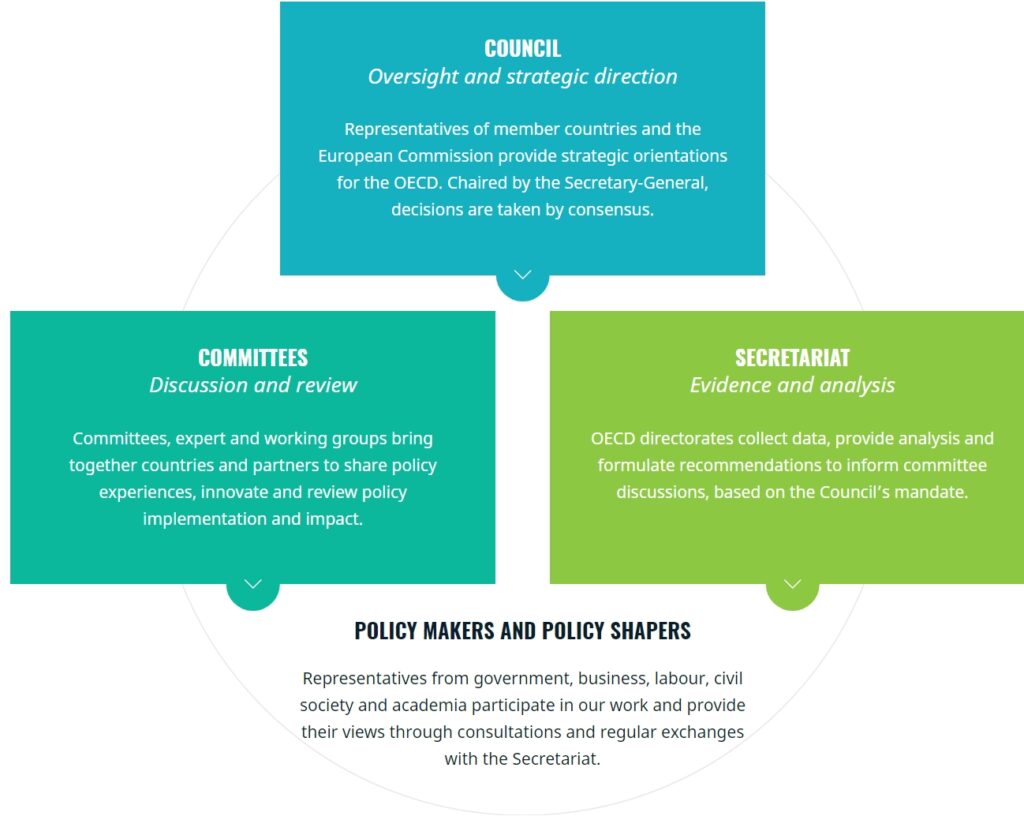

Om op strategisch niveau te kunnen spreken over bovenstaande onderwerpen, moeten FIN en de BD zorgen dat de Nederlandse overheid een bepalende stoel aan de bestuurstafel krijgt binnen de governance. Een tweetal inspirerende voorbeelden van internationale organisaties, waarbij op bestuursniveau de overheid vertegenwoordigd is, zijn:

- De Organisatie voor Economische Samenwerking en Ontwikkeling (OESO)

- De Society for Worldwide Interbank Financial Telecommunication (Swift)

Ad. 1 Het toezicht en de strategische richting wordt binnen de OESO door de Raad ingevuld. De OESO-raad is het overkoepelende besluitvormingsorgaan van de organisatie. Het is samengesteld uit ambassadeurs van de lidstaten en de Europese Commissie, en is voorgezeten door de secretaris-generaal. Het komt regelmatig bijeen om de belangrijkste werkzaamheden van de organisatie te bespreken, zorgen te delen en besluiten bij consensus te nemen.

Eén keer per jaar komt de OESO-Raad bijeen voor de bijeenkomst van de Ministerraad, waar de regeringsleiders, de ministers van Economie, Handel en Buitenlandse Zaken van de lidstaten samenkomen om toezicht te houden op ons werk en prioriteiten te stellen, de mondiale economische en handelscontext te bespreken en ons verder te verdiepen. kwesties als de begroting of het toetredingsproces.

Ad. 2 De samenstelling van de Raad van Bestuur van Swift is ontworpen om het gebruik van Swift-berichtendiensten te weerspiegelen, de mondiale relevantie van Swift te waarborgen, haar internationale bereik te ondersteunen en haar strikte neutraliteit te handhaven. Aan de Raad van Bestuur zijn de meest uitgebreide bevoegdheden toevertrouwd met betrekking tot het bestuur en het bestuur van de Vennootschap, op voorwaarde dat de Raad van Bestuur handelt binnen het kader van de Swift-statuten. De Raad van Bestuur is verantwoordelijk voor het uitstippelen van het algemene beleid en de strategie van de vennootschap, het beslissen over beleidsaangelegenheden en het uitoefenen van goed toezicht en controle. Het komt minstens vier keer per jaar bijeen.

Het gebruik van de berichtendiensten van Swift door elk land bepaalt zowel de toewijzing van Swift-aandelen als het aantal bestuursleden waar elk land recht op heeft.

Het aandelenbezit van Swift is bepaald volgens een vaste formule, en het benoemingsproces en de samenstelling van de Raad volgen de regels die zijn vastgelegd in de statuten van Swift. Aandelen worden opnieuw toegewezen op basis van de financiële bijdrage van aandeelhouders voor netwerk gebaseerde diensten. Dit zorgt ervoor dat de samenstelling van de Raad van Bestuur de aandeelhouders van Swift over de hele wereld weerspiegelt. Afhankelijk van de rangschikking van de aandeelhouders van een land, kan het één of twee Bestuurders voordragen aan de Raad van Bestuur, of zich aansluiten bij andere landen om gezamenlijk een Bestuurder voor te dragen.

- Voor elk van de eerste zes landen, gerangschikt op aantal aandelen, kunnen de aandeelhouders van elk land gezamenlijk twee bestuurders voordragen voor verkiezing. Het aantal aldus voorgestelde Bestuurders mag niet meer dan twaalf bedragen.

- Voor elk van de tien volgende landen, gerangschikt op aantal aandelen, kunnen de aandeelhouders van elk land gezamenlijk één Bestuurder voordragen voor verkiezing. Het aantal aldus voorgestelde Bestuurders mag niet groter zijn dan 10.

- De aandeelhouders van die landen die niet in aanmerking komen onder 1. of 2. hierboven kunnen zich bij de aandeelhouders van een of meer andere landen aansluiten om een Bestuurder ter verkiezing voor te dragen. Het aantal aldus voorgestelde Bestuurders mag niet meer dan 3 bedragen.

Zodra de voorgestelde genomineerden voor directeuren zijn doorgelicht, worden zij tijdens de jaarlijkse algemene vergadering door de aandeelhouders van Swift tot bestuursdirecteuren gekozen voor een hernieuwbare termijn van drie jaar. Jaarlijks kiest de Raad uit zijn midden een voorzitter en een plaatsvervangend voorzitter.

Tot slot, start met het maken van beleid

Meer algemeen moet FIN helderheid bieden aan bedrijven en organisaties wat het van hen verwacht en wat het van een geschikte uitwisselingsinfrastructuur verwacht. Dit omvat het verstrekken van beleidskaders en richtlijnen waaraan een infrastructuur moet voldoen, het organiseren of delegeren van standaardisatie van rapportagevereisten en het bieden van informatie, advies en ondersteuning aan bedrijven die moeite hebben met het begrijpen wat er van ze wordt verwacht.

Start vanuit de BD met het ontwikkelen van een visie hoe vorm wordt gegeven aan het ontvangst en verwerkingsproces de bulk aan data het binnen gaat krijgen. Het is dus van groot belang om te starten met te inventariseren welke bestaande systemen geschikt gemaakt moeten worden voor gegevensuitwisseling en waar de capaciteit voor gegevensbeheer en -analyse moet worden versterkt. Daarna is het uiteraard noodzaak om die upgrades en versterkingen te realiseren! Op deze wijze, door te investeren in moderne technologieën, kan de BD straks op een innovatieve wijze de belastingrapportage vormgeven in het digitale tijdperk en zo efficiënt toezicht houden op belastingaangiften en fraude opsporen.